报告摘要:

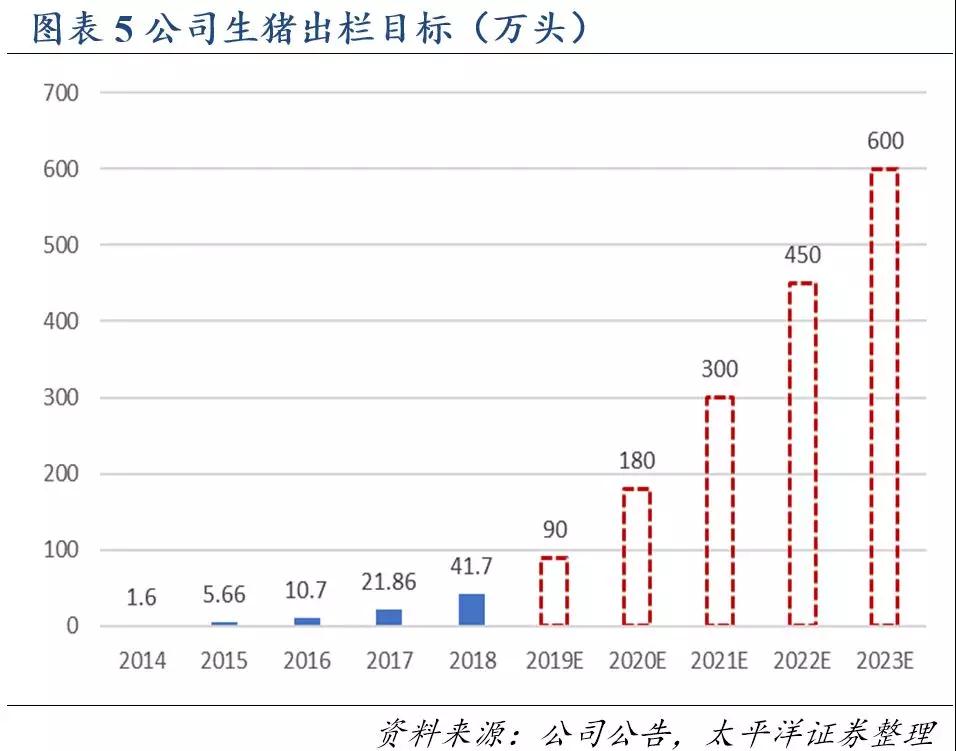

公司2018年生猪出栏41万头,预计2019~2021年将分别出栏90/180/300万头,2023年计划出栏600万头。

1、公司在种猪、资金和团队上均已具备成为生猪养殖龙头的条件。

1)种猪:公司已建立从曾祖代开始的完整生猪育种和扩繁体系,已有和在建的核心育种场及相配套的祖代扩繁场广泛分布于江西、福建、广西、四川、湖北等南方各省,为产能的快速增长打下坚实基础。

2018年末公司能繁母猪存栏3.04万头,2019年随着新建种猪场陆续投产和对外合作项目落地,能繁母猪存栏增长迅猛。预计2019年一季度和二季度末能繁母猪存栏分别突破4万和5万头,2019年底种猪存栏有望突破8万头,确保2020年实现180万头的出栏目标。

2)资金:为减轻财务负担,公司已充分利用租赁、代建、并购等轻资产方式扩张产能,大大减少了前期产能扩张的资金压力,公司未来可能采用多种再融资方式募集资金,确保生猪出栏目标顺利完成。

3)团队:公司利用股权激励+企业创业文化提高员工积极性,保证核心团队的稳定性。

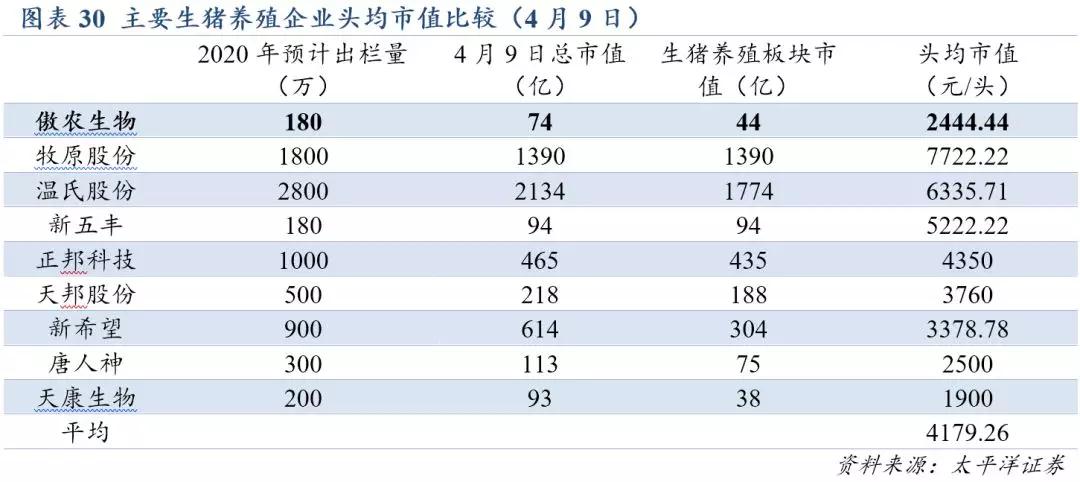

2、当前公司在估值低、出栏确定性强、产能分布广且远离非洲猪瘟重灾区等多方面有明显优势。当前时点,按照2020年出栏量计算公司的头均市值仅2444.44元/头,低于板块平均值,估值较低;同时,随着能繁母猪的存栏增长,出栏确定性强,2019年出栏90万头是大概率事件;此外,公司产能分布地和未来规划区都主要在南方地区,受疫情影响较小,在生物防疫方面优势突出。

3、非瘟导致饲料行业剧烈洗牌,在行业门槛和集中度提升的背景下,傲农作为前端料龙头,有望实现逆势增长。公司2019年饲料销量目标200万吨,2023年目标500万吨。

盈利预测:

给予“买入”评级。2020年公司若出栏180万头,保守以头均利润550元计,公司生猪养殖板块至少贡献净利润7.92亿(综合按80%计算归母利润),给予15倍PE,则公司生猪养殖板块市值目标118.8亿;饲料以归母净利润2亿计,给予15倍PE,则饲料板块贡献市值30亿。根据分部估值法,公司目标市值148.8亿,4月9日公司总市值74.34亿元,股价上涨空间100.16%。以2019年4月9日收盘价17.05元为基准,目标价34.13元,给予“买入”评级。

风险提示:

1、饲料原料供给和价格风险,原料价格上涨可能会对公司饲料板块经营业绩产生不利影响;

2、养殖业中出现的非洲猪瘟、蓝耳病等疫情,对生猪养殖板块影响较大。若本公司生产基地区域发生严重的疫情,将会对本公司的生产经营活动产生影响。

3、猪价异常波动将对公司生猪板块盈利影响较大,生猪出栏量和板块盈利可能不达预期。

4、非瘟疫苗上市:有效的非瘟疫苗上市将从根本上阻断非瘟疫情的传播,产能去化进度将受影响,猪价上涨可能不达预期。

一、公司介绍

公司成立于2011年4月,已形成“以饲料为核心的服务企业,以食品为导向的养猪企业”的品牌定位,通过持续的技术创新、产品升级和品牌推广,公司现已成为国内大型猪用饲料生产商并跻身大型生猪养殖集团之列。

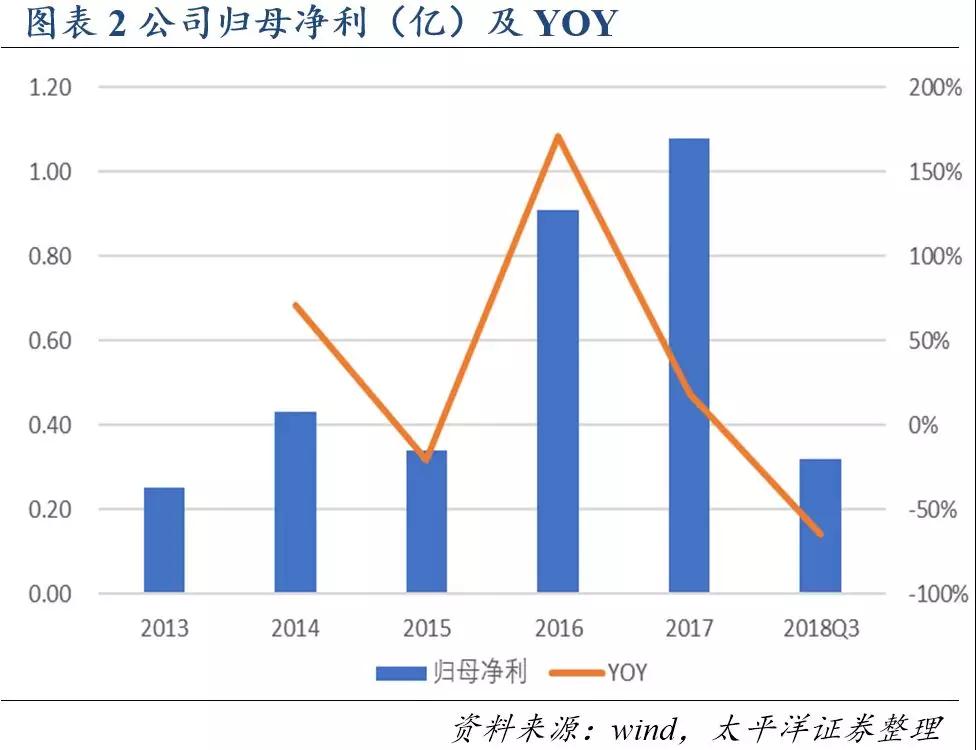

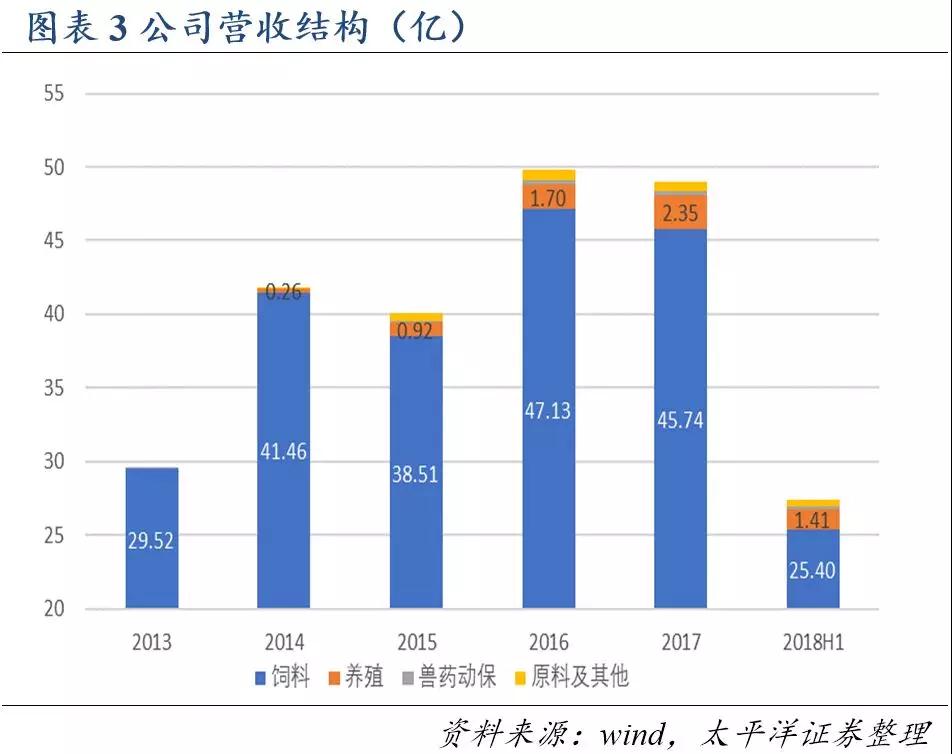

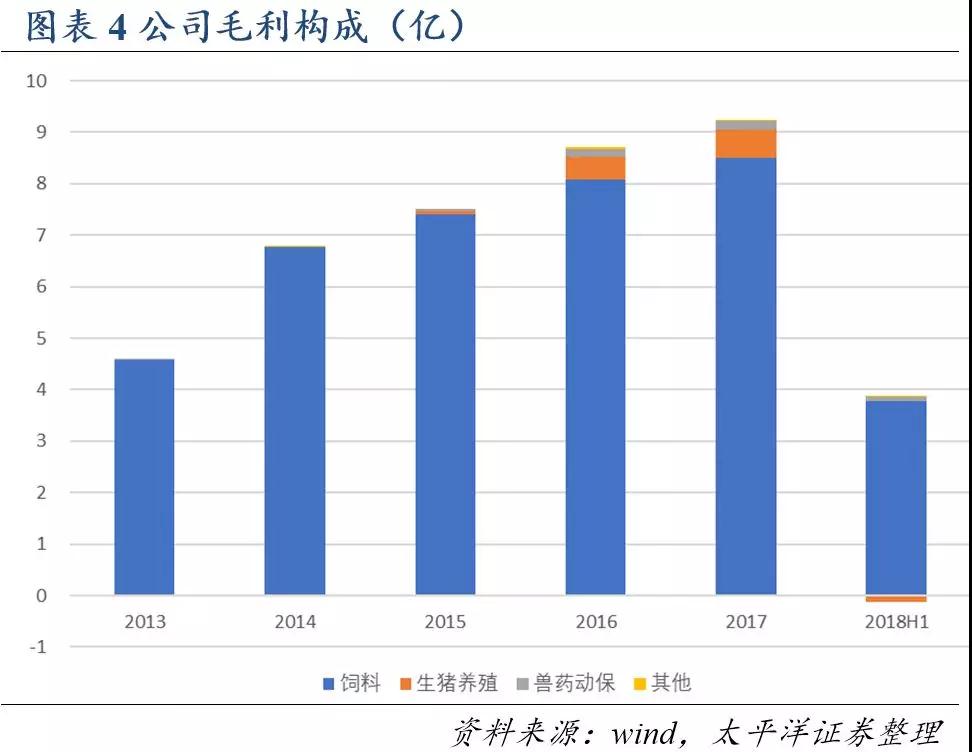

2013~2017年公司营收CAGR13.5%,归母净利润CAGR44.17%。饲料仍为贡献营收和利润的主要业务,但生猪养殖业务的贡献比重逐渐增长。

二、发展目标:2023年600万头生猪,500万吨饲料

业务目标:2023年600万头猪,500万吨饲料。2011年成立,成立三年饲料销量突破100万吨,2017年即成功上市,傲农只花了短短六年时间创造了行业奇迹。2019年公司刚满8岁,作为传统行业里的年轻创业公司,傲农制定了2019~2023五年发展规划,2023年生猪出栏目标600万头,饲料销量突破500万吨。

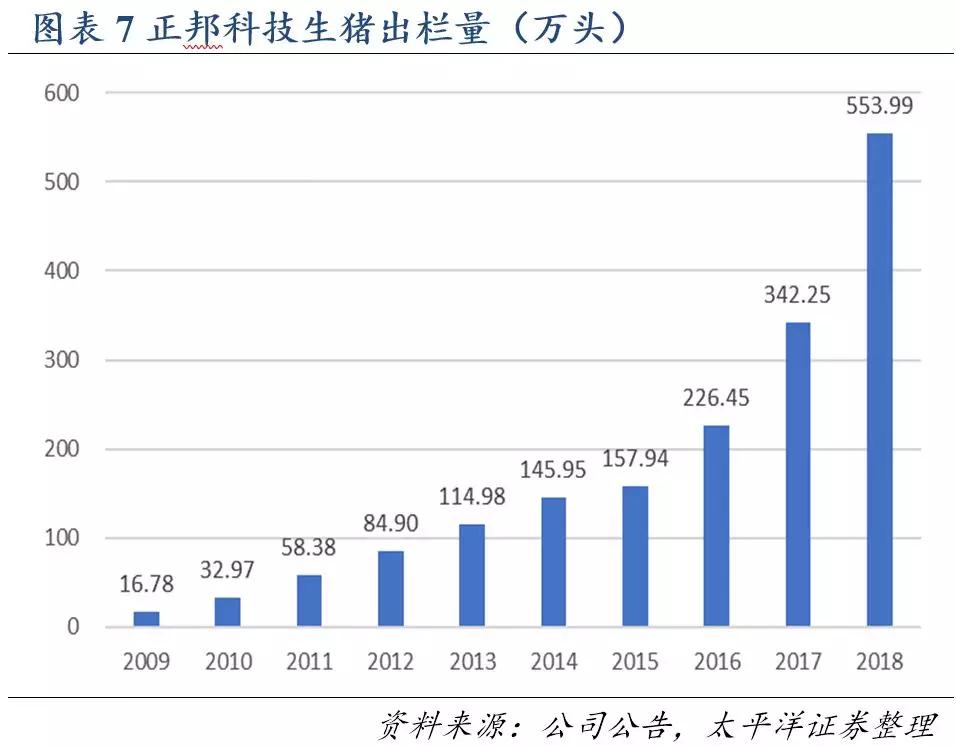

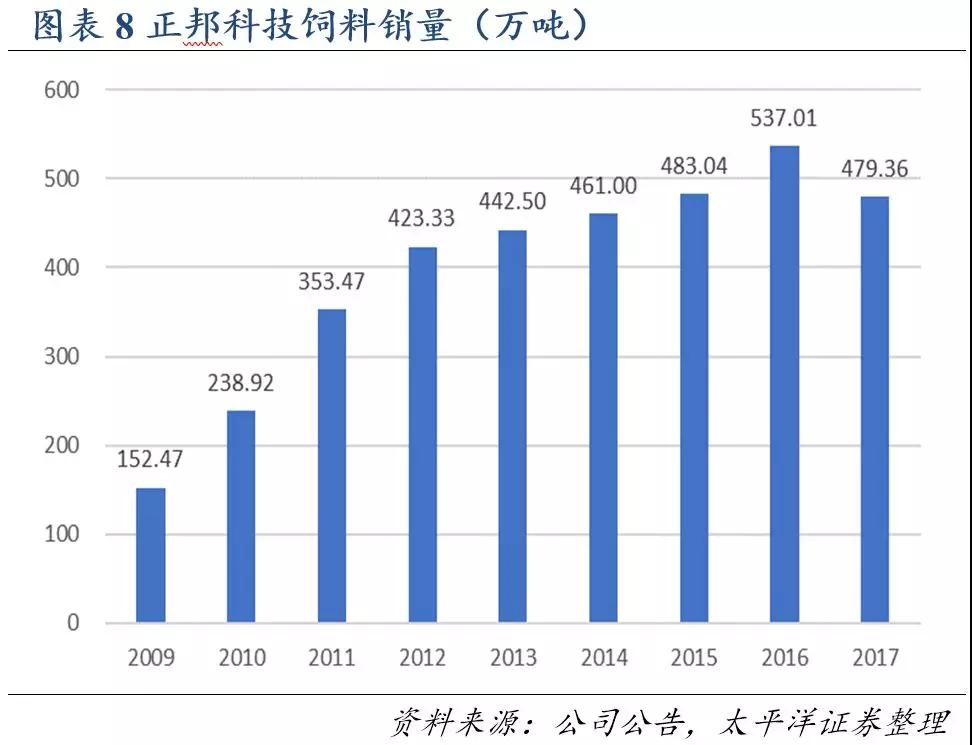

市值参照:正邦科技。以傲农2023年的生猪和饲料板块目标,我们认为公司未来市值增长轨迹可参考正邦科技。正邦饲料销量多年来稳定在400~500万吨,2018年生猪出栏量迈过500万头大关,因此公司若顺利达成规划目标,市值上升轨迹可参考正邦科技。

三、傲农是否具备成为生猪养殖龙头的条件?

公司由饲料业务起家,2014年进入生猪养殖领域,经过5年摸索,团队建设和运营管理体系逐渐完善,目前所有在建项目完工后可使母猪存栏增至10万头以上。

公司已建立从曾祖代开始的完整生猪育种和扩繁体系,已有和在建的核心育种场及相配套的祖代扩繁场广泛分布于江西、福建、广西、四川、湖北等南方各省,为产能的快速增长打下坚实基础。2018年末公司能繁母猪存栏3.04万头,2019年随着新建种猪场陆续投产和对外合作项目落地,能繁母猪存栏增长迅猛。预计2019年一季度和二季度末能繁母猪存栏分别突破4万和5万头,2019年底种猪存栏有望突破8万头,确保2020年实现180万头的出栏目标。

在团队建设方面,公司持续进行股权激励,年轻的创业团队做事业动力很强;资金和土地方面,融资后可满足扩张条件,且已落实1.5万亩土地储备。公司各方面条件齐备,出栏数量确定性强。

(一)种猪产能:育种体系完备,受疫情影响小

当前行业受非瘟疫情影响严重,产能暴力去化,猪价上涨的趋势已经确定;未来哪个公司的养殖规模增长最快就能获利最大,因此公司的能繁母猪存栏量快速增长至关重要。

1、2019年将是产能的密集释放期

2018年末公司能繁母猪存栏3万多头,2019Q1新增加母猪产能约1.2万头,2019年部分在建工程完工后,叠加部分并购和合作项目落地,种猪群可扩充至8万头。

傲农2019年出栏目标90万头,通过公司的在建工程和生产性生物资产情况发现,傲农的生产性生物资产、在建工程量直线攀升。据了解,除公司自有在建项目外,通过工程方代建、合作方按公司规划图纸建设后租赁给公司使用(江西禧鼎模式)等在建项目均正常推进,待上述2019年在建项目完工后,将迎来产能的爆发式增长。

2、种猪群布局:完整育种体系,受疫情影响小

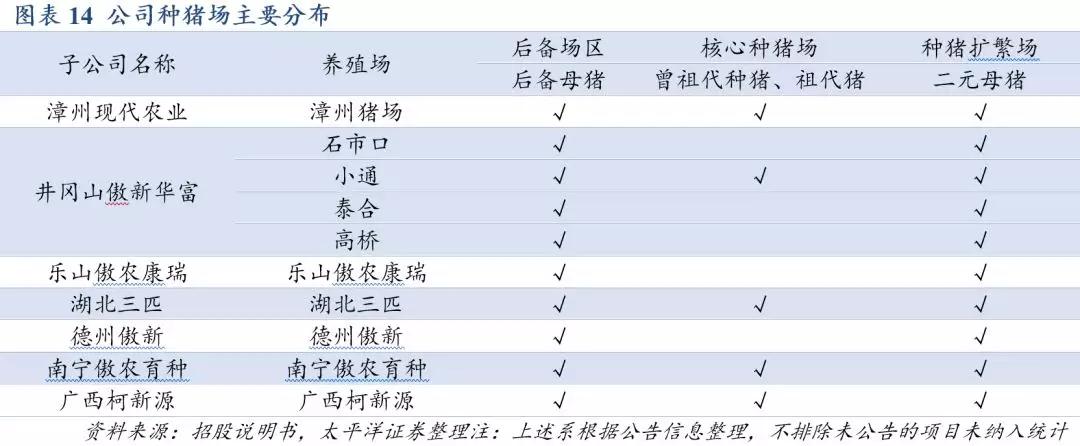

公司已建立从曾祖代开始的完整生猪育种和扩繁体系,已有和在建的核心育种场及相配套的祖代扩繁场广泛分布于江西、福建、广西、四川、湖北等南方各省,为产能的快速增长打下坚实基础。

公司种猪场主要分布在两广、江西、福建、浙江、湖北和四川地区,均为南方消费大省和受疫情影响较小区域,公司的种猪群保留完整。未来养殖业务的发展区域仍在南方地区,重点发展两广、江西、福建和西南地区,在大区防控背景下,公司的种群布局有较大优势。

(二)资金储备:融资+租赁+并购,多种方式结合

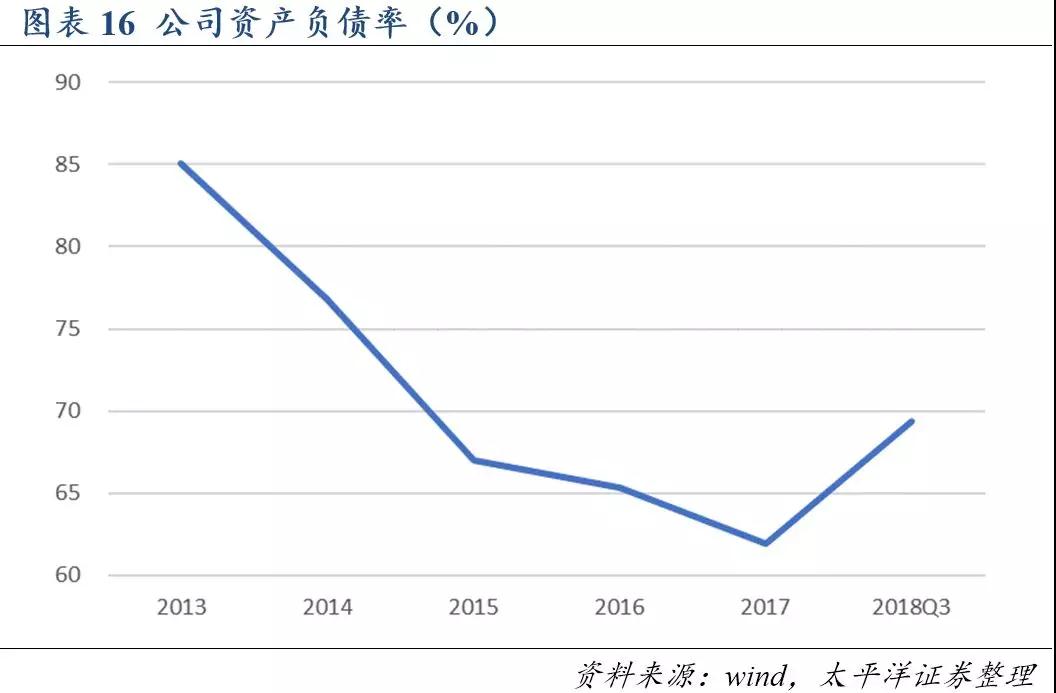

如仅凭债务融资支撑2020年目标出栏量,资产负债率较高。若公司后续产能扩张的资本开支只依靠债务融资,则实现2020年180万头的出栏目标,以2018三季报公布的资产负债率69.41%为基础,保守估计公司头均出栏固定资产投资1200元,则出栏增加140万头需16.8亿资金,资产负债率将显著提升,财务风险较高。

为减轻财务风险,公司将充分利用多种再融资方式。2019年4月3日,多家权威媒体报道监管层可能将对上市公司再融资松绑,这无疑将降低融资门槛,促进上市公司做大做强,目前公司已公告计划采取发行可转债方式募资,随着公司首发满18个月后,未来还将拓宽定增等再融资手段。

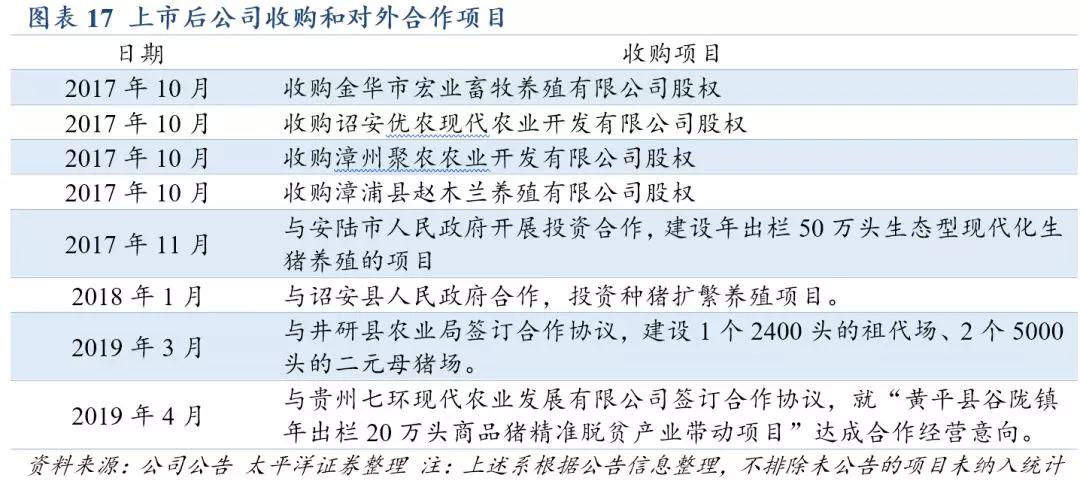

为减轻财务负担,除直接投资建设,公司还实行轻资产扩张,如收购、对外合作和租赁等。

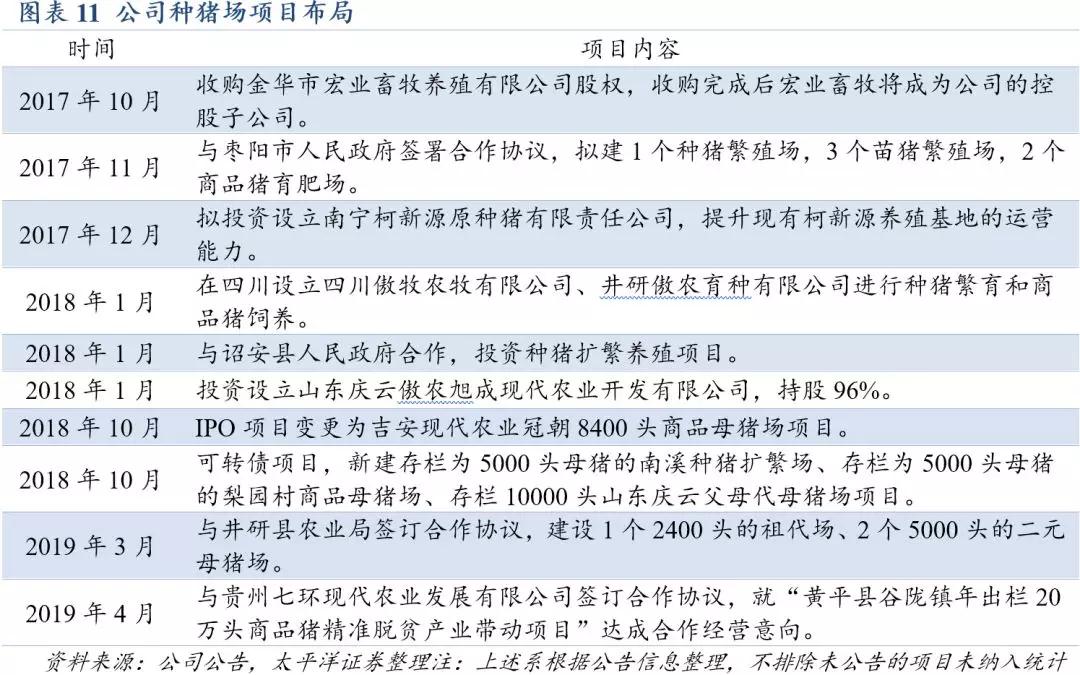

1)收购和对外合作。收购与募资建设相比,具有耗费时间短、投产速度快等诸多优势,本轮猪周期的持续时间和价格高点可能远超行业预期,因此哪个公司在短时间内养殖规模增长最快就能获利最大。公司在上市后已经进行了多起猪场并购运作,未来可能也将利用自有资金直接进行收购。

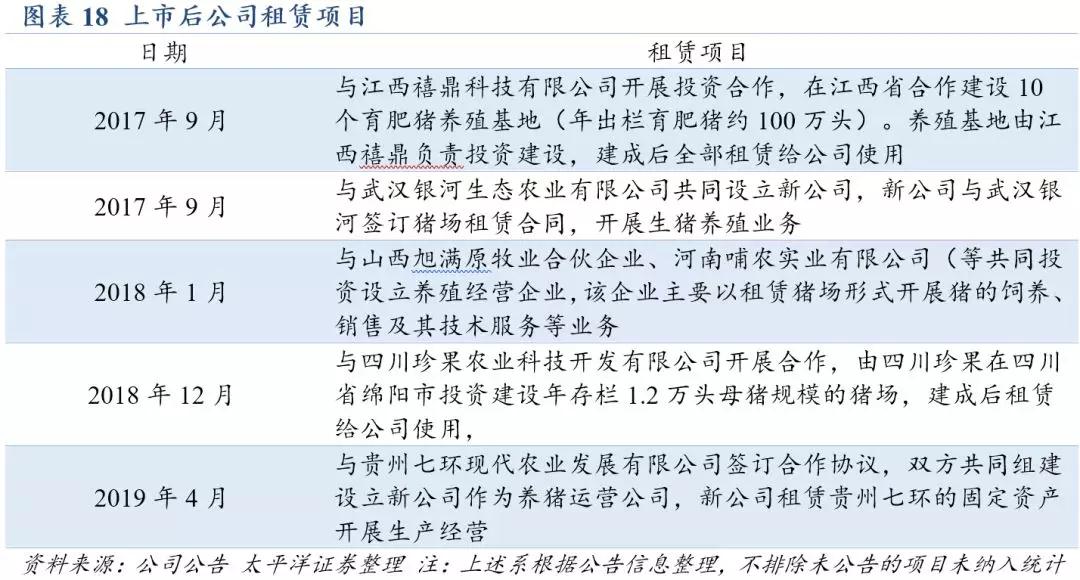

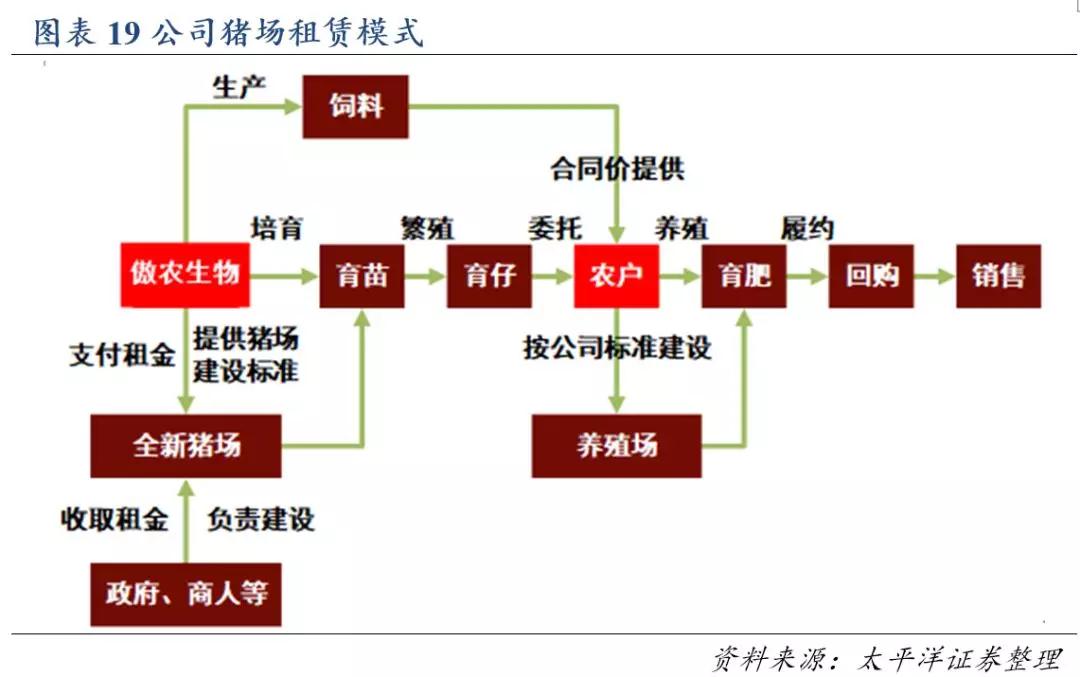

2)租赁。猪场租赁模式与新五丰类似,在前期种猪繁育和保育阶段,公司不进行繁育场建设,通过租赁现有或合作方新建猪舍的方式,由公司提供种猪、饲料、兽药、疫苗并派驻生产管理人员,从而大大减轻公司的固定资产建设资金压力。除以下5个猪场外,南宁傲农育种场和贵州傲农武峰猪场也是租赁模式,未来公司采用此种养殖方式的比例还将继续增加。

(三)团队建设:股权激励与创业文化

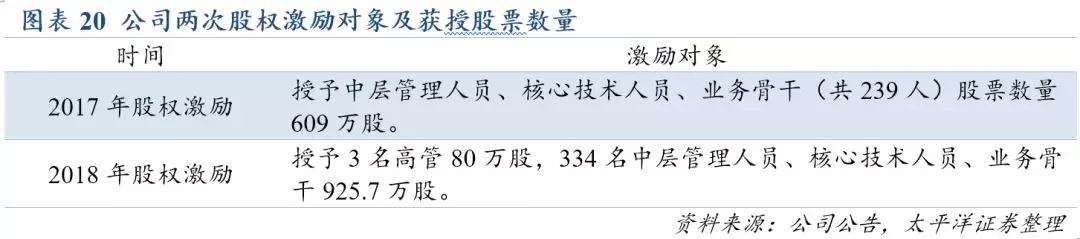

1、持续股权激励

傲农是一个年轻的公司,公司2019年才刚满8岁;公司董事长吴有林先生是40岁的年轻企业家,公司主要高管团队大多也是30~40岁。公司的整体人才战略也是“年轻化、高效化、创业化”,是行业内为数不多的以创业文化管理企业的公司。

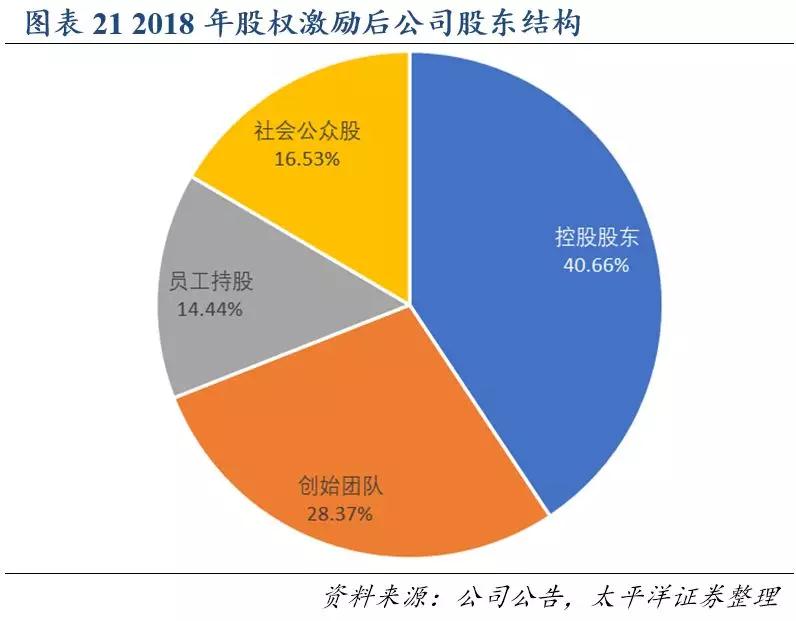

上市仅两年,公司已进行两次大手笔股权激励,目前的大股东和高管团队持股比例超过60%。公司以持续的股权激励提升团队人员稳定性和工作积极性。

2、创业文化

“创业容易守业难”,傲农短时间内成功上市已是功成名就,但公司仍然把“创业文化”放在战略首位,将自身定义为“创业中的小公司”。因此,公司进军生猪养殖板块绝非随大流,更是想完成创业梦想,实现事业的更上一层楼。傲农的股权激励和创业文化,将公司的大事业变成每个员工的小事业,将公司发展与员工个人前途捆绑在一起。

在企业文化上,傲农与牧原的企业文化有相像之处。牧原实行养猪师徒制,将公司员工以师徒/家人的方式相连,如师徒制誓言所说:“我愿意把这一生积累下来的珍贵经验,传授给牧原的兄弟姐妹”;同时牧原内部实行严格的军事化管理,举行铁营战斗力培训会等,用军队精神和家人/师徒情感将员工连接在一起,加强员工队伍的稳定性和工作积极性。

同样以文化治理企业,牧原多以精神和情感手段,辅之以高额奖金激励;傲农以创业精神激励员工,给予高额股权激励;相比于薪酬激励,股权分享更能激发员工的主人翁意识,且团队稳定性更强。

四、当前时点,傲农的主要看点?

(一)出栏量确定性强

从2018年8月开始肆虐的非洲猪瘟已经席卷全国,产能的暴力去化必将在不久的将来引发猪价暴涨,非瘟疫情下的猪周期持续时间和价格高点都将远超行业预期,过去的历史经验已经无法用于判断本轮周期的上涨速度和高度。从3月初全国生猪均价在短短两周时间内从12元/公斤暴力拉升到15元/公斤,便可窥一斑。

价有了,量呢?非洲猪瘟给上市公司业绩带来了很大的不确定性,市场的关注重点将从成本竞争力转向其出栏量的稳定和确定性;出栏确定性越强,业绩的确定性也就越强。各大规模场自疫情开始后,原有的产能扩张基本停滞甚至有产能收缩的迹象,各家的工作重点由扩产能转向保安全。如果说过去的猪周期比的是谁活的久,那么本轮猪周期拼的是谁能活下来;在“剩者为王”的时代,但凡能活下来的养猪企业,都将畅享长久的繁荣。

从2019年一季度月报公布数据来看,公司一季度生猪总销售量17万头,下半年的量一般高于上半年,结合近期新增的轻资产、快速提升当期出栏量的模式(如贵州七环模式)等合作项目增加的产能,全年来看出栏90万头是大概率事件。若2019年公司实现90万头生猪出栏,同比2018年超过100%的增速在上市公司中将名列前茅。

(二)产能分布受疫情影响较小

出栏分布远离重灾区,受疫情影响较小。公司当前能繁母猪产能分布主要在两广、江西、湖北、四川、福建等省,在山东、浙江等也有少量布局。2023年公司的600万头出栏规划中,重点发展的区域也是福建、江西、湖北、川渝、贵州等。在北方的产能分布很少,避开疫情重灾区,使公司产能受影响较小。

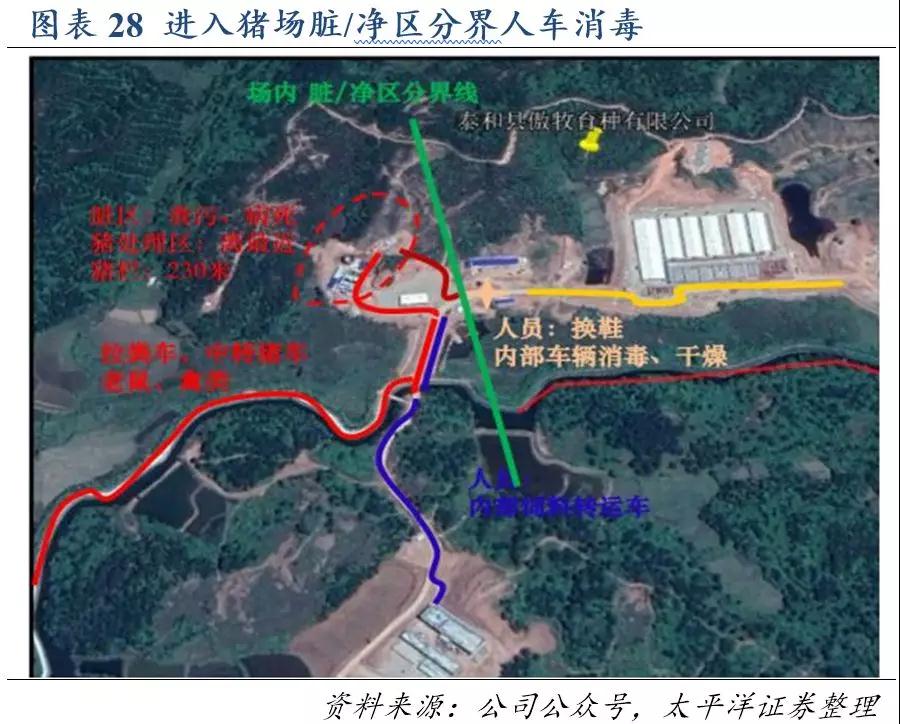

从去年8月以来,公司高度重视非瘟疫情,上下一心确保各项防控措施执行到位。人、车、物进出严格消毒,即使有山地这类天然屏障仍然不敢掉以轻心。下至普通员工,上至公司高管在春节期间仍然驻守猪场,其责任心和执行力之强可见一斑。

(三)估值低

我们判断猪价将于4~5月进入实质性上涨阶段,公司在2019~2020年出栏量确定性强,增长速度快,叠加未来猪价上涨的强烈预期,公司当前市值对应2020年出栏量,头均市值仅为2444.44元/头,在可比上市公司中估值较低。

五、饲料业务:竞争加剧,强者逆势增长

饲料行业趋于成熟。一方面,产量增速趋稳。全国工业饲料产量从1985年的1200万吨增长至2016年的2.09亿吨,年均复合增速为9.8%,而2006年至2016年的复合增长率已经下降到6.58%。另一方面,产业趋于集中。我国的饲料企业,从鼎盛时期的1万余家,已经减少到目前的6000余家,整合速度迅猛,未来预计还要减少到目前的一半左右;2014年,31家百吨以上的饲料企业已经占到全国总产量的52%。经过30多年的发展,我国饲料行业已经进入成熟发展期,可以称是农业领域竞争最充分的一个行业。

饲料企业强者恒强。下游生猪养殖方面,2014年我国生猪规模化程度仅为41.80%,在经历了2015年以来的环保高压之后,预计2017年规模化程度已达到55.41%,3年提升了13.6%。规模化程度的快速提升意味着上游饲料企业销售重点将由以往的以价取胜变为以产品质量和养殖服务取胜,这将显著利好拥有核心产品和综合服务能力的龙头企业,行业将呈现强者恒强的发展趋势。

非洲猪瘟提高饲料行业门槛,小企业加速退出。饲料及饲料原料带有非洲猪瘟病毒已成为猪场发病的重要原因,而解决的唯一办法是高温消毒。购置高温消毒设施增加了小型饲料企业的运营成本,无自有运输车辆同样使小企业的饲料产品增加带病隐患。因此,非洲猪瘟背景下,中大型猪场出于生物安全考虑,只会购买经过高温消毒和自有车辆运输的大企业饲料及原料,小企业由于客户流失而被迫退出行业。傲农作为前端料龙头,将充分受益于小企业加速退出、行业集中度提升的趋势。

非瘟时代,龙头饲料企业将实现逆势增长。在非洲猪瘟背景下,无论是中小散户还是大型猪场,都面临着巨大的生存压力;行业洗牌加剧,剩下来的必然是有能力的专业养殖户或企业,他们对饲料企业的产品安全性和技术服务将提出更高的要求。公司凭借过硬的产品质量和专业的技术服务,将获得更多专业养殖户的青睐,市占率有望快速提升。

未来公司的饲料业务增量还来源于产能利用率提升和饲料种类的多元化。当前公司饲料业务以猪料为主,占比90%以上,未来将适当加大禽料、水产料和反刍料等其他品类的扩张;产能利用率方面,2018年公司饲料业务的产能利用率仅50%左右,还有很大的提升空间。未来的销量增长将主要依靠产能利用率提升和多品种出击,争取实现2023年500万吨的销量目标。届时,公司的饲料业务将从第三梯队跻身第二梯队。

六、盈利预测

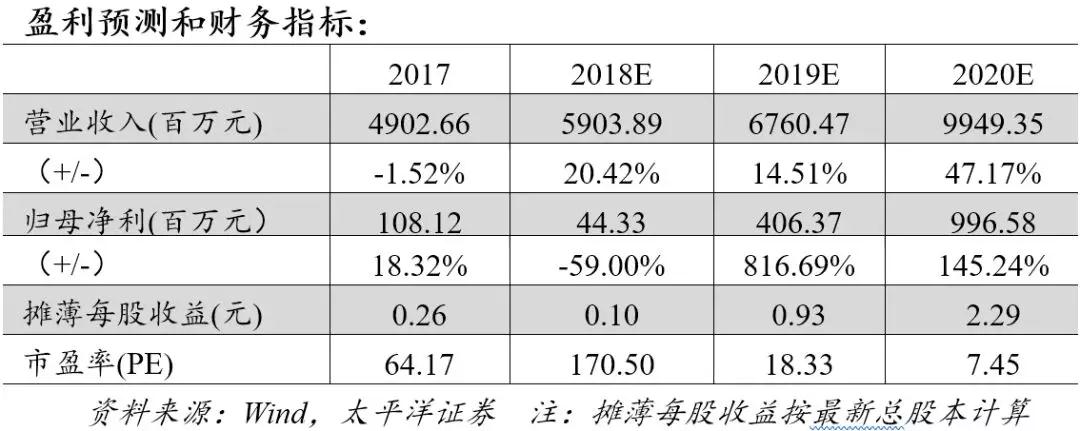

给予“买入”评级。基于非洲猪瘟导致的产能快速去化且中短期内无法有效恢复,猪价在高位停留的时间将比以往任何一轮周期都更为长久,本轮猪周期的景气度将大超市场预期。在估值上,公司头均市值明显低估,同时高景气周期叠加出栏量快速增长,预计公司2018/2019/2020年归母净利润为0.44/4.06/9.96亿,对应EPS分别为0.10/0.93/2.29。

2020年公司若出栏180万头,保守以头均利润550元计,公司生猪养殖板块至少贡献利润7.92亿(综合按80%计算归母利润),给予15倍PE,则公司生猪养殖板块市值目标118.8亿。

饲料以归母净利润2亿计,给予15倍PE,则饲料板块贡献市值30亿。根据分部估值法,公司目标市值148.8亿,4月9日公司总市值74.34亿元,股价上涨空间100.16%。以2019年4月9日收盘价17.05元为基准,目标价34.13元,给予“买入”评级。

华体平台,地址: 福建省漳州市芗城区石亭镇兴亭路和宝莲路交叉处, AONONG

© 2011-2020 All rights reserved 闽ICP备11012412号-1

推荐阅读

推荐阅读

扫一扫 关注傲农

扫一扫 关注傲农